03-5229-5190

03-5229-5190軽減税率対象品目について

「軽減税率」とは、今後予定される消費税増税(10%)に関連して導入される制度で、食料品など生活に必要なものに関しては消費税を8%のままにし、 家計の負担を減らす仕組みです。

軽減税率が適用される商品

(税率8%)

-

お持ち帰り用の飲食料品

※容器に入っている、または包装されている必要があります。

牛丼屋のテイクアウト、蕎麦屋の出前、ピザの宅配、寿司屋のお土産、コンビニの弁当…etc

-

飲食料品(酒類以外)

魚・肉・野菜・果物などの生鮮食品、紙パック・ペットボトル・缶などの清涼飲料水、ガム・飴・チョコレートなどの菓子類…etc

-

新聞

※週2回以上発行される新聞の定期購読料

軽減税率が適用されない商品

(税率10%)

-

外食

※飲食するための設備(椅子・テーブルなど)がある場所で、お客様に飲食させるサービス

牛丼屋、蕎麦屋、寿司屋、ピザ屋などでの店内飲食、フードコートでの飲食、コンビニのイートインコーナーでの飲食を前提に提供される飲食料品…etc

-

酒類

※酒税法において、アルコール分1度以上の飲料を指します。

清酒、蒸留酒、みりん、ビール、果実酒、発泡酒、醸造酒、スピリッツ、リキュール…etc

-

医薬品・医薬部外品

風邪薬・胃腸薬・目薬などの医薬品、スキンケア用品、栄養ドリンクなどの医薬部外品

-

一般小売品

洋服、カバン、靴、文房具、家具、家電…etc

軽減税率の対象品について、常に最新情報をご確認ください。

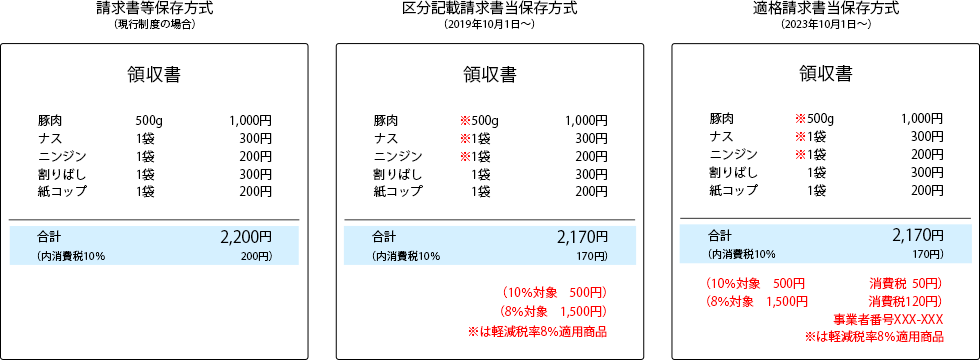

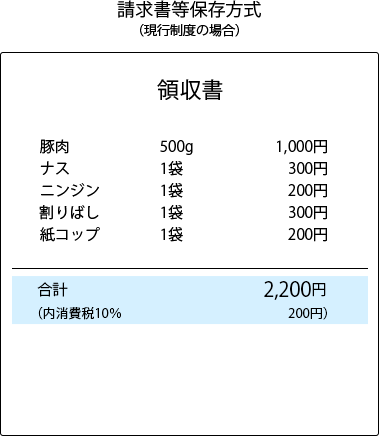

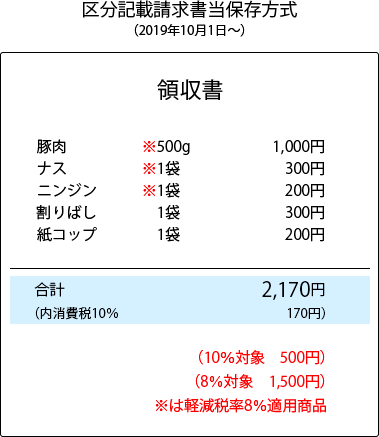

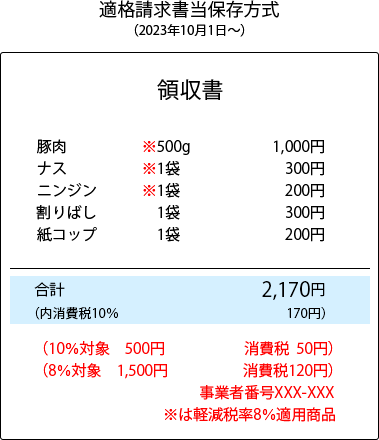

POSシステムの領収書(レシート)表記について

レシートには、どの商品が軽減税率の対象であるかをはっきり記載する必要があります。

複数税率対応のレシートを発行するためには、システムの改修やレジの入れ替えが必要となります。

ビジコムがご提供するPOSレジ「BCPOS Seav POSレジ」は、2023年10月に予定される「インボイス」にも対応いたしますので、ご安心してお使いいただけます。

補助金の概要について

軽減税率制度(複数税率)への対応が必要となる中小企業・小規模事業者の方々に対し、 複数税率対応レジの導入や、受発注システムの改修などをおこなうための、経費の一部を 国が補助してくれる制度です。

注1) 新規購入・入替の POSレジハードウェア&ソフトウェア。お客様ご用意の汎用パソコン / タブレットは、補助率が1/2です。

※補助金の対象となるためには、下記にある「業種」「企業規模」の両方に該当する必要があります。

補助金対象の事業者

下記①~⑦の条件を満たし、かつ次項「企業規模」に当てはまるお店様が補助金の対象となります。

①軽減税率対象商品を将来にわたり継続的に販売【*1】するために複数税率【*2】対応レジを導入・電子的受発注システムの改修等を行う必要のある事業者であること。

②財産処分制限期間【*3】の間、補助対象機器等を継続的に維持運用できる事業者であること。

③導入・改修した補助対象機器等に関する使用状況等について軽減税率対策補助金事務局が行う調査に協力できること。

④日本国内で事業を行う個人又は法人であること。

⑤風俗営業等の規制及び業務の適正化等に関する法律(以下「風営適正化法」という。)第2条に規定する「風俗営業」、「性風俗関連特殊営業」及び「接客業務受託営業」を営む者でないこと。ただし、風営適正化法【*4】の許可を受けた宿泊業(旅館、ホテルに限る)であって風営適正化法の適用外の事業で複数税率対応レジの導入や改修、受発注システムの改修等の必要がある者は、対象となります。

⑥補助金等指定停止措置または指名停止措置が講じられていない者であること。

⑦反社会的勢力に該当せず、今後においても、反社会的勢力との関係を持つ意思がないこと。

【*1】

「軽減税率対象商品を将来にわたり継続的に販売」とは、レジを使用して請求書(レシート)を発行し、下記を満たすものとする。

① 日頃から軽減税率対象商品を販売している。(著しく安価なものの販売は認められません。)

② (軽減税率制度が実施される2019年10月1日以降も)継続して軽減税率対象商品を販売している。

よって、①・②を満たしていることを事務局が確認できない場合は、本事業の申請者となりません。

【*2】 軽減税率対象品目 ① 飲食料品(お酒や外食サービスは除く) ② 週2回以上発行される新聞(定期購読されるものに限る

【*3】 ≪財産処分制限期間とは≫

①取得財産の単価が50万円以上の場合

②効用の増加価格(改修等で機器に付加された価値)の単価が50万円以上の場合

①、②の場合において、取得または改修から耐用年数の間、廃棄、目的外の使用、他者へ譲渡・貸付、交換、債務の担保とすることができない期間です。

ただし、取得財産の単価が50万円未満でも、汎用端末(補助率1/2のもの)については2年間の財産処分制限期間が設けられます。

(各機器の耐用年数PC:4年、電子計算機:5年、ソフトウェア、5年等)

※ 財産処分制限期間について

やむを得ず、POSを廃棄する場合等は「取得財産等処分承認申請書」を提出する事で処分が可能です。

また、補助金を受け取った自店で、開業が間に合わない場合には「事業遅延承認申請書」を提出する必要があります。

他、事業内容や、住所・代表者の変更があった場合には「申請内容変更承諾申請書」「登録変更届」を提出する必要があります。

【*4】 「風営適正化法」の申請をしているかによって提出書類に追加が発生する場合があります。

補助金対象の企業規模について

対象業種・類型等 |

下記のいずれかを満たすこと |

|---|---|

資本金額・出費総額または従業員数 |

|

1.中小企業支援法第2条第1項第1号?第2に規定される中小企業者 |

|

卸売業 |

1億円以下または100人以下 |

小売業 |

5千万円以下または50人以下 |

サービス業 |

5千万円以下または100人以下 |

2.中小企業支援法第2条第1項第3号(中小企業支援法施行第1条)に規定される中小企業者 |

|

ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円以下 または 900人以下 |

ソフトウェア業又は情報処理サービス業 |

3億円以下 または 300人以下 |

旅館業 |

5千万円以下 または 200人以下 |

3.中小企業支援法第2条第1項第4号に規定される中小企業団体 |

|

事業協同組合、事業協同小組合、協同組合連合会、企業組合、協業組合、商工組合、商工組合連合会 |

|

4.特別の法律によって設立された組合又はその連合会であって、その直接又は間接の構成員たる事業者の2/3以上が上記1及び2の中小企業者 |

|

5.特定非営利活動法人50人以下 |

- |

6.社会福祉法人50人以下 |

50人以下 |

7.消費生活協同組合5千万円以下50人以下 |

50人以下 |

8.商工会・都道府県商工会連合会及び商工会議所 |

- |

9.商店街振興組合及び商店街振興組合連合会 |

- |

10.その他中小企業庁長官が認める者 法人格を持たない団体で飲食料品を継続的に事業として販売している団体等風営適正化法の許可を受けた宿泊業(旅館、ホテルに限る)であって風営適正化法の適用外の事業で複数税率対応レジの導入や改修、受発注システムの改修等の必要がある者 (「風営適正化法」の申請をしているかによって提出書類に追加が発生する場合がございます。) |

|

※補助金対象外となる業種

風俗営業等の規制及び業務の適正化等に関する法律第2条に規定する「風俗営業」、「性風俗関連特殊営業」及び「接客業務受託営業」を営む者でないこと。

消費税軽減税率対策費補助金交付規定につきましては、中小企業庁資料をご参照ください。

補助金の申請ってむずかしいの?

ビジコムは代理申請協力店ですので、煩雑な補助金申請の手続きもすべて弊社にてご対応いたします。ご安心ください。

ビジコムから直接ご購入頂いた場合

・飲食料品等を記載した仕入請求書 (または仕入納品書)のコピー

・振込口座が確認できる通帳等 のコピー

※個人事業者の場合(個人事業主の本人確認書類のコピー)をご用意頂いて、代理申請をお願いしますとお伝えください。

販売店様経由でご購入頂いた場合(上記書類以外に)

・領収書

※ 領収書に明細が無い場合は「POSレジシステムを含む」を、但に一文加えるようお願いしてください。

注)リースの場合は、代理申請を行えません。

リース会社様と、お客様の共同申請となりますので、リース会社様へお問合せください。

申請時に必要になるもの

購入した証明と購入対象がわかる書類

●領収書などレジ購入時の費用の明細がわかるもの

【費用明細で必要な記載項目】

■ 購入日(発行日)

■ 購入者名(宛先)

■ 販売者名(発行者名)等

■ 補助対象経費として申請する経費の品目および購入額(製品名、型番の記載があること)

購入した商品が補助金対象製品とわかる書類

●対象製品証明書 ビジコムは軽減税率対策補助金指定メーカーです。

その他

- 主たる事業内容が外食等である場合は、「外食等での軽減税率対象商品の取扱いの申告書」(メニューなどの写真添付)の提出が必要です。

代理申請の流れ

申請書の記入

申請書類の準備

事務局への郵送手続き

書類不備があった場合の修正等

リースで購入する場合

軽減税率事務局に登録済のリース業者を利用する必要があります。

・機器等の使用者:申請者(お店様)

・機器等の所有者:共同申請者(指定リース事業者)

・補助金の受け取り:共同申請者(指定リース事業者)

※同一申請において、自己購入とリースを併用して申請することはできません。

※以下の契約内容であることが必要です。

・リース期間中の中途解約または解除が原則できない契約

・申請者に対して補助金交付相当額の利益が還元される契約

・所有権が申請者に移転しない契約

・原則として財産処分制限期間の間、使用することを前提とした契約

申請に必要になる証憑

リース事業者から契約購入する場合は、必ずリース事業者との共同申請になります。

審査・処理~補助金の受け取りについて

【審査・処理】

・申請書類を受け取りした通知は発行されません。

・申請に不備や確認事項がある場合は、代理申請者のビジコムからお客様へと連絡いたします。

・審査・処理には2ヶ月~2.5ヶ月ほどかかります。

・補助金が確定した場合は、確定通知がお店様宛に発行されます。

【補助金の受け取り】

・補助金は、申請書に記載された振込先の口座に振り込まれます。リースの場合は、リース事業者が受取人となります。

【財産管理について】

・申請者(中小企業・小規模事業者等)は、補助対象経費により取得し、又は効用が増加した財産(以下「取得財産等」という。)について、補助事業の完了後においても、善良な管理者の注意をもって適切に管理するとともに、取得財産等を補助金の交付の目的以外に使用し、他の者に貸し付け若しくは譲渡し、他の物件と交換し、廃棄し、又は債務の担保の用に供することはできません。ただし、事務局の承認を受けた場合は、この限りではありません。 この場合、補助金の返還が発生する場合があります。

・財産処分制限期間とは、取得財産の単価が50万円以上の場合、または、効用の増加価格(改修等で機器に付加された価値)の単価が50万円以上の場合で法定耐用年数の期間をいいます。(パーソナルコンピュータの法定耐用年数は4年、その他の電子計算機の法定耐用年数5年、ソフトウェアの法定耐用年数は5年。中古品は、中古資産の耐用年数とします。)ただし、取得財産の単価が50万円未満であっても、汎用端末(補助率1/2のもの)については、財産処分制限期間が2年となります。【補助金の返還について】

・申請者(中小企業・小規模事業者等)による虚偽の申請、補助金等の重複受給、その他交付規程、公募要領に反する事項が判明した場合、次の措置が講じられることになります。

・交付決定の取り消し、補助金等の返還及び加算金の納付。

・必要に応じて申請者(中小企業・小規模事業者等)の名称及び不正の内容の公表。消費税軽減税率対策費補助金申請方法の詳細につきましては、中小企業庁資料をご参照ください。

資料請求・お問合せ 株式会社ビジコム

03-5229-5190(代)